2025年中国餐饮行业报告

中国餐饮行业现状

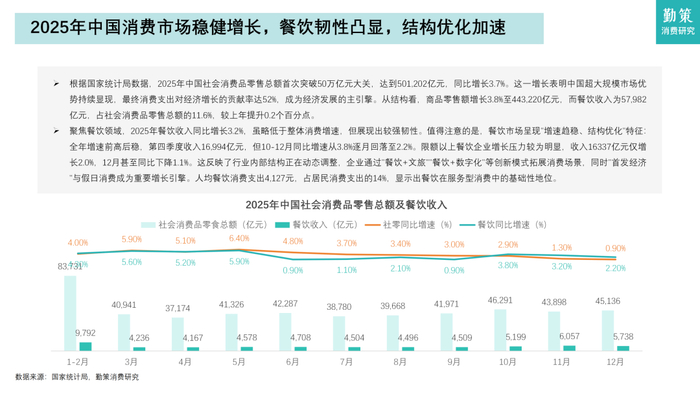

根据国家统计局数据,2025年餐饮收入同比增长3.2%,虽略低于整体消费增速,但展现出较强韧性。值得注意的是,餐饮市场呈现"增速趋稳、结构优化"特征:全年增速前高后稳,第四季度收入16,994亿元,但10-12月同比增速从3.8%逐月回落至2.2%。

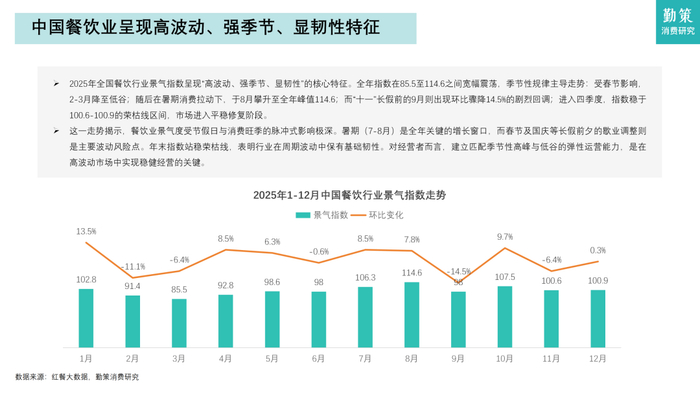

2025年全国餐饮行业景气指数呈现“高波动、强季节、显韧性”的核心特征。全年指数在85.5至114.6之间宽幅震荡,季节性规律主导走势:受春节影响,2-3月降至低谷;随后在暑期消费拉动下,于8月攀升至全年峰值114.6;而“十一”长假前的9月则出现环比骤降14.5%的剧烈回调;进入四季度,指数稳于100.6-100.9的荣枯线区间,市场进入平稳修复阶段。

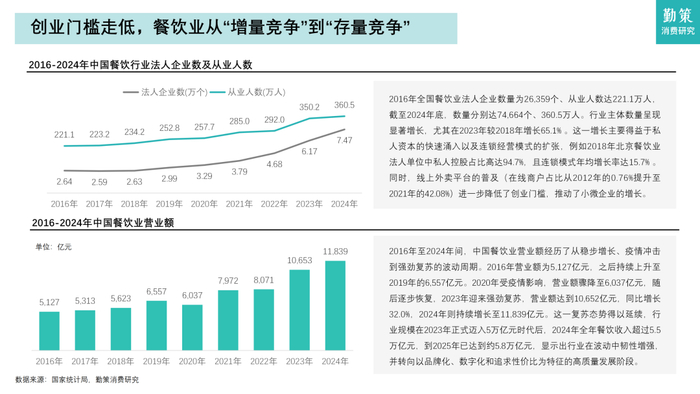

2016年全国餐饮业法人企业数量为26,359个、从业人数达221.1万人,截至2024年底,数量分别达74,664个、360.5万人。行业主体数量呈现显著增长,尤其在2023年较2018年增长65.1% 。这一增长主要得益于私人资本的快速涌入以及连锁经营模式的扩张,例如2018年北京餐饮业法人单位中私人控股占比高达94.7%,且连锁模式年均增长率达15.7% 。

中国餐饮业营业额经历了从稳步增长、疫情冲击到强劲复苏的波动周期。2016年营业额为5,127亿元,之后持续上升至2019年的6,557亿元。2020年受疫情影响,营业额骤降至6,037亿元,随后逐步恢复,2023年迎来强劲复苏,营业额达到10,652亿元,同比增长32.0%,2024年则持续增长至11,839亿元。这一复苏态势得以延续,行业规模在2023年正式迈入5万亿元时代后,2024年全年餐饮收入超过5.5万亿元,到2025年已达到约5.8万亿元,显示出行业在波动中韧性增强,并转向以品牌化、数字化和追求性价比为特征的高质量发展阶段。

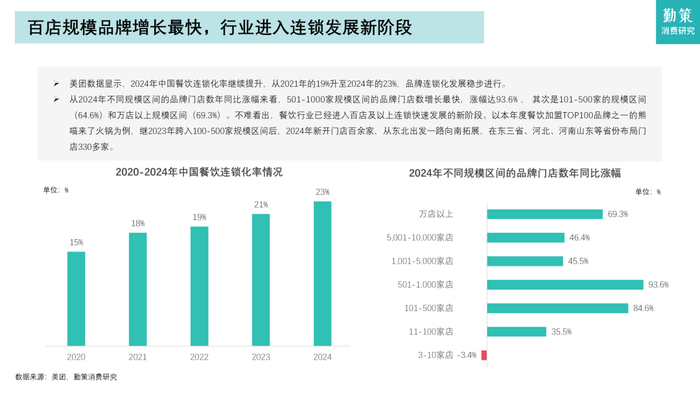

美团数据显示,2024年中国餐饮连锁化率继续提升,从2021年的19%升至2024年的23%,品牌连锁化发展稳步进行。

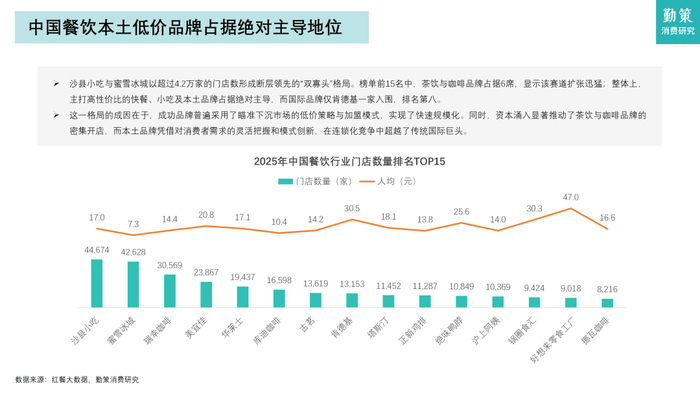

沙县小吃与蜜雪冰城以超过4.2万家的门店数形成断层领先的“双寡头”格局。榜单前15名中,茶饮与咖啡品牌占据6席,显示该赛道扩张迅猛;整体上,主打高性价比的快餐、小吃及本土品牌占据绝对主导,而国际品牌仅肯德基一家入围,排名第八。

这一格局的成因在于,成功品牌普遍采用了瞄准下沉市场的低价策略与加盟模式,实现了快速规模化。同时,资本涌入显著推动了茶饮与咖啡品牌的密集开店,而本土品牌凭借对消费者需求的灵活把握和模式创新,在连锁化竞争中超越了传统国际巨头。

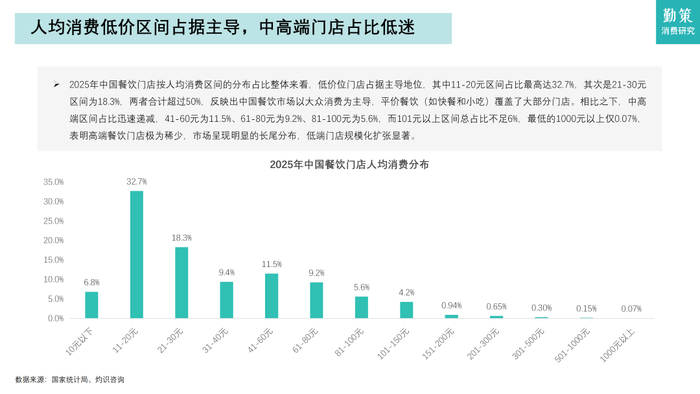

2025年中国餐饮门店按人均消费区间的分布占比整体来看,低价位门店占据主导地位,其中11-20元区间占比最高达32.7%,其次是21-30元区间为18.3%,两者合计超过50%,反映出中国餐饮市场以大众消费为主导,平价餐饮(如快餐和小吃)覆盖了大部分门店。相比之下,中高端区间占比迅速递减,41-60元为11.5%、61-80元为9.2%、81-100元为5.6%,而101元以上区间总占比不足6%,最低的1000元以上仅0.07%,表明高端餐饮门店极为稀少,市场呈现明显的长尾分布,低端门店规模化扩张显著。

中国餐饮行业产业链

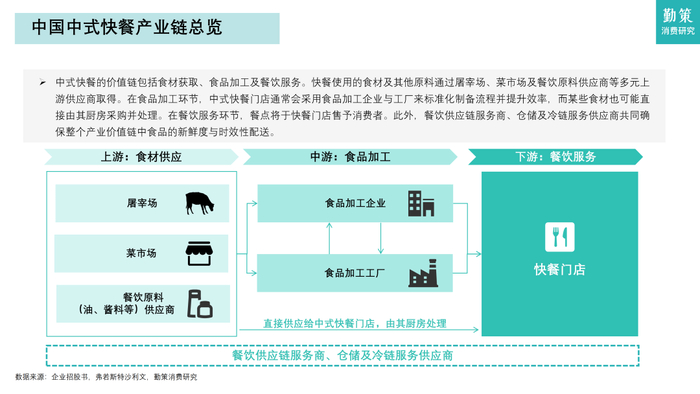

中式快餐的价值链包括食材获取、食品加工及餐饮服务。快餐使用的食材及其他原料通过屠宰场、菜市场及餐饮原料供应商等多元上游供应商取得。

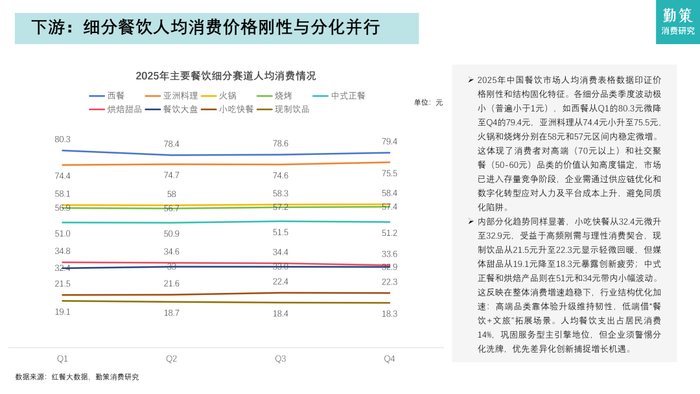

2025年中国餐饮市场人均消费表格数据印证价格刚性和结构固化特征。

各细分品类季度波动极小(普遍小于1元),如西餐从Q1的80.3元微降至Q4的79.4元,亚洲料理从74.4元小升至75.5元,火锅和烧烤分别在58元和57元区间内稳定微增。这体现了消费者对高端(70元以上)和社交聚餐(50-60元)品类的价值认知高度锚定,市场已进入存量竞争阶段,企业需通过供应链优化和数字化转型应对人力及平台成本上升,避免同质化陷阱。

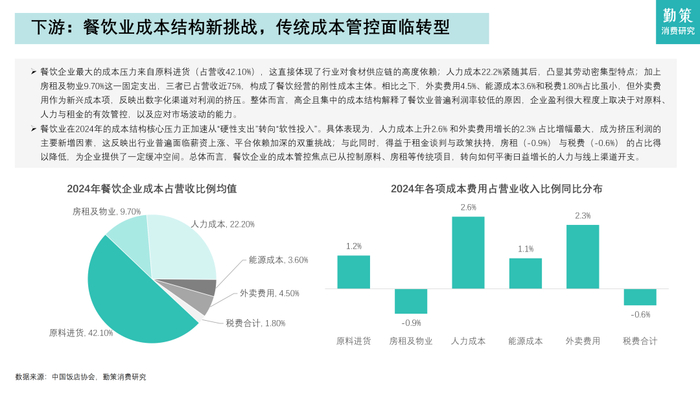

餐饮企业最大的成本压力来自原料进货(占营收42.10%),这直接体现了行业对食材供应链的高度依赖;人力成本22.2%紧随其后,凸显其劳动密集型特点;加上房租及物业9.70%这一固定支出,三者已占营收近75%,构成了餐饮经营的刚性成本主体。相比之下,外卖费用4.5%、能源成本3.6%和税费1.80%占比虽小,但外卖费用作为新兴成本项,反映出数字化渠道对利润的挤压。整体而言,高企且集中的成本结构解释了餐饮业普遍利润率较低的原因,企业盈利很大程度上取决于对原料、人力与租金的有效管控,以及应对市场波动的能力。

中国快餐行业现状

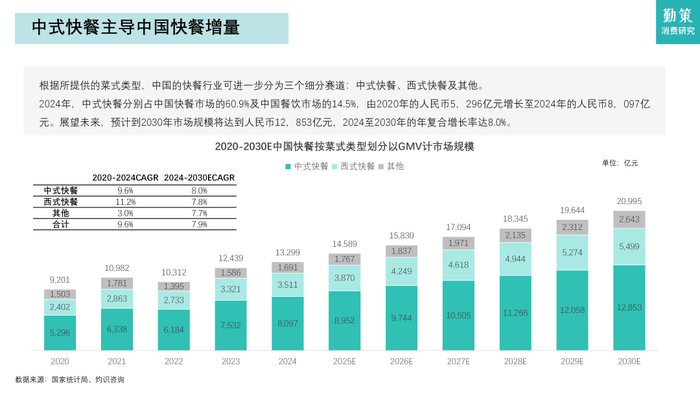

2024年,中式快餐分别占中国快餐市场的60.9%及中国餐饮市场的14.5%,由2020年的人民币5,296亿元增长至2024年的人民币8,097亿元。展望未来,预计到2030年市场规模将达到人民币12,853亿元,2024至2030年的年复合增长率达8.0%。

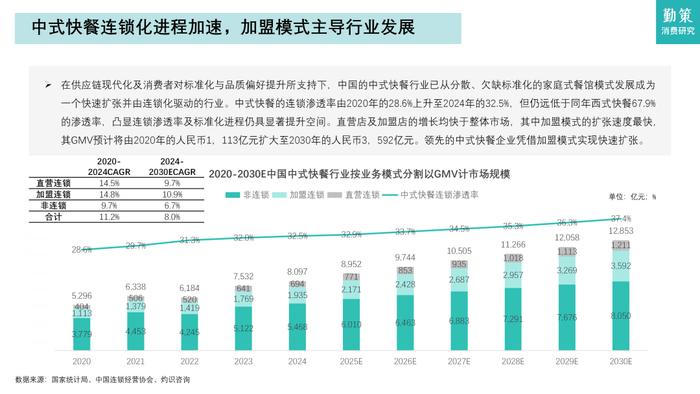

在供应链现代化及消费者对标准化与品质偏好提升所支持下,中国的中式快餐行业已从分散、欠缺标准化的家庭式餐馆模式发展成为一个快速扩张并由连锁化驱动的行业。中式快餐的连锁渗透率由2020年的28.6%上升至2024年的32.5%,但仍远低于同年西式快餐67.9%的渗透率,凸显连锁渗透率及标准化进程仍具显著提升空间。直营店及加盟店的增长均快于整体市场,其中加盟模式的扩张速度最快,其GMV预计将由2020年的人民币1,113亿元扩大至2030年的人民币3,592亿元。领先的中式快餐企业凭借加盟模式实现快速扩张。

报告目录:

可滑动查看

一、中国餐饮行业现状:创业门槛走低,餐饮业从“增量竞争”到“存量竞争”

1. 2025年中国消费市场稳健增长,餐饮韧性凸显,结构优化加速

2. 中国餐饮业呈现高波动、强季节、显韧性特征3. 创业门槛走低,餐饮业从“增量竞争”到“存量竞争”

4. 百店规模品牌增长最快,行业进入连锁发展新阶段

5. 中国餐饮本土低价品牌占据绝对主导地位

6. 人均消费低价区间占据主导,中高端门店占比低迷

7. 正餐稳固主导,快餐增长提速

二、中国餐饮行业产业链:传统成本管控面临转型

1. 中国餐饮产业链总览

2. 上游:从“总量保障”到“质量与精准”

3. 下游:细分餐饮人均消费价格刚性与分化并行4. 下游:餐饮业成本结构新挑战,传统成本管控面临转型

三、中国快餐行业现状:连锁化进程加速,加盟模式主导行业发展

1. 东南亚增速领跑,城市化与消费习惯驱动新蓝海

2. 中式快餐主导中国快餐增量

3. 中式快餐连锁化进程加速,加盟模式主导行业发展

4. 中式快餐连锁化进程加速,加盟模式主导行业发展

5. 中国中式快餐未来趋势