来源:浪_潮新消费

还记得街角那家老字号小吃店吗?

门口挂着油腻腻的木招牌,老板在灶台上挥汗如雨,锅铲翻飞间飘出独一份的烟火气。记得小时候放学路过,总能被那股香味勾住脚步。

可最近再去,那块招牌不见了,取而代之的是瑞幸醒目的蓝色咖啡杯和鹿角图案,或是蜜雪冰城红底白字的雪山和雪花Logo。

打开外卖App,满屏跳动的也还是那几张熟悉的面孔:肯德基的香辣鸡翅、麦当劳的薯条和瑞幸的生椰拿铁。

小店在无声中退场,巨头的触角似乎已无处不在。

这不是偶然。

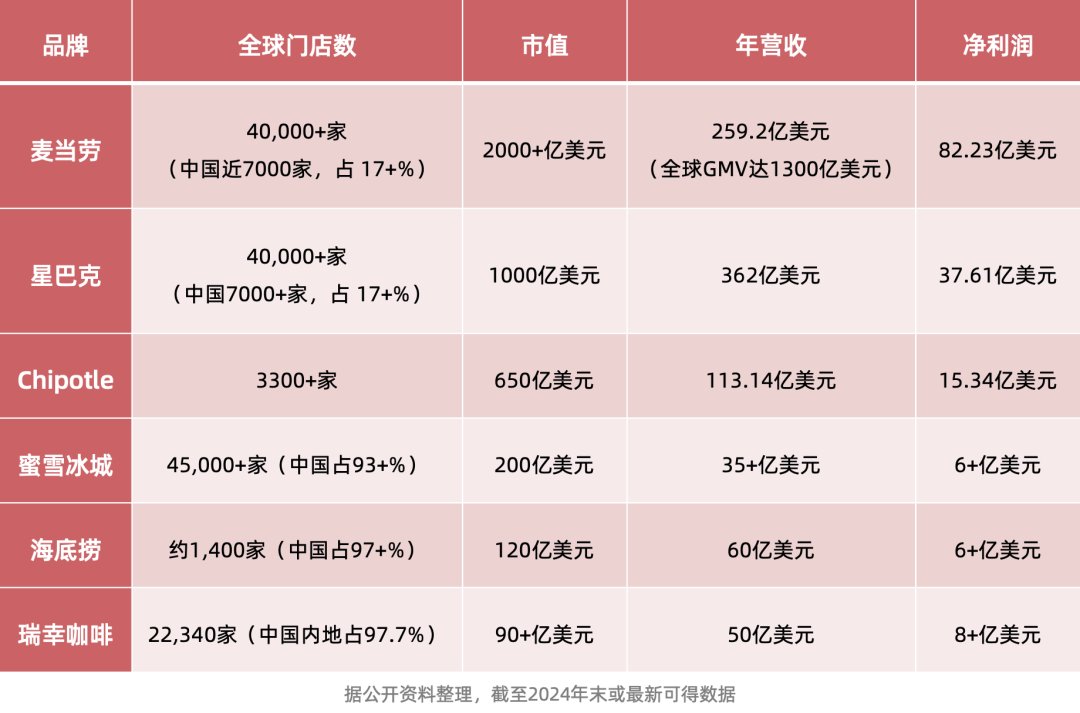

2023年,麦当劳以4.2万家门店,占据美国快餐市场21.4%的份额。星巴克则用4万多家门店,拿下全球近1/3的咖啡市场。

这两家巨无霸企业加上国人或许不太熟悉的Chipotle,在2024年底的市值合计高达3769亿美元,可以说几乎吞下了美国餐饮上市企业超70%的资本蛋糕。

而在中国,随着瑞幸咖啡、蜜雪冰城等一众餐饮连锁品牌先后实现上市,同样的故事似乎也开始上演。

这是行业进化的必然,还是资本催熟的畸形产物?

判断什么是餐饮巨无霸,必然有些硬核“参数”,比如门店规模、标准化水平、市场地位、品牌号召力、供应链优势等。

就像麦当劳的巨无霸汉堡,你在巴黎香榭丽舍大道咬一口,和在上海陆家嘴吃到的口感、香气甚至包装纸的折痕都像是复制粘贴的。星巴克的拿铁,从纽约街头到东京巷尾,端上桌的饮品温度和泡沫厚度都像是用仪器校准过的。

可以说,这种“工业化奇迹”把餐饮从手艺活,变成了流水线上的精准演出。

而且,同样品质的薯条,麦当劳的比大多数街边摊的还要便宜,背后正是麦当劳全球采购的“恐怖”议价能力。而哪怕旁边小店的单杯咖啡只要一半价钱,消费者依然愿意为星巴克排队。

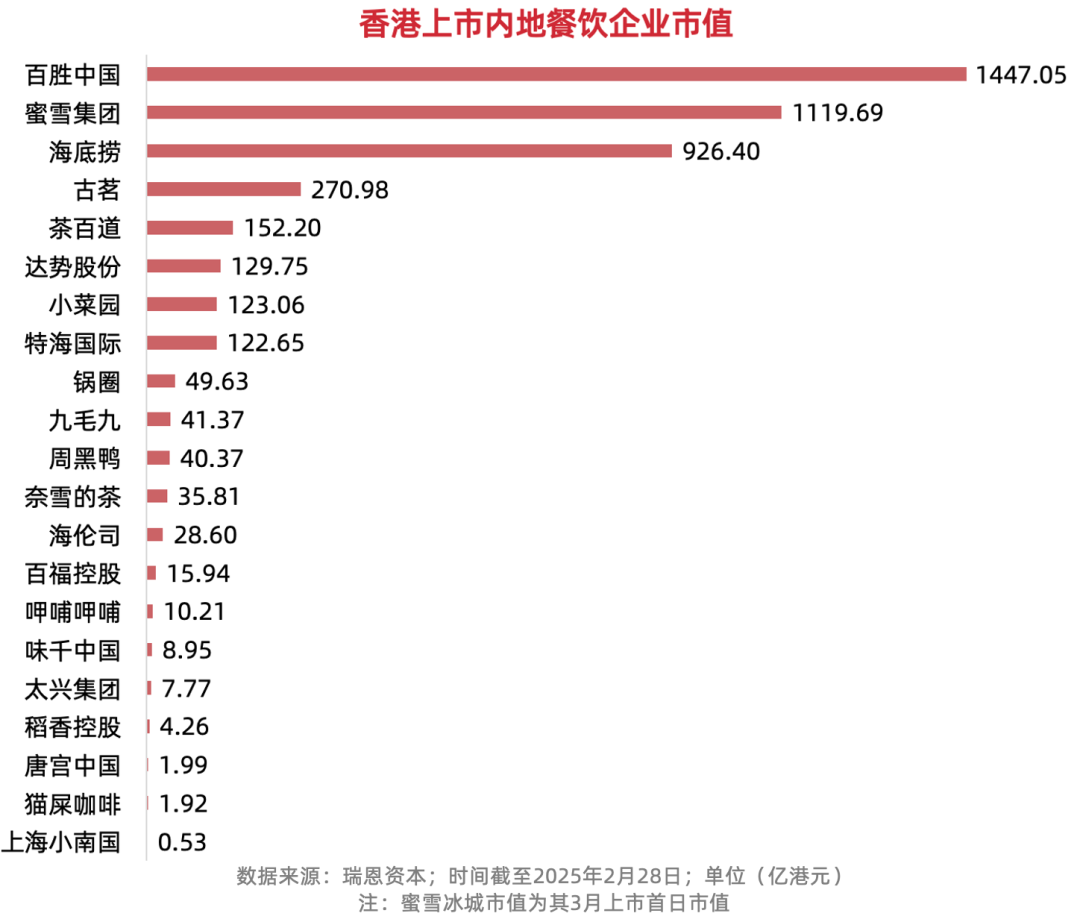

而要说到国内的餐饮巨无霸标杆,当数蜜雪冰城、海底捞和瑞幸咖啡等代表。

2025年3月,蜜雪冰城在港股上市,首日市值就达到了惊人的1096亿港元,4.6万多家门店甚至超过了麦当劳门店规模,一年卖出90亿杯饮品。截至2024年9月,蜜雪冰城在印尼门店已达2667家,越南1304家,两国收入占其海外总收入的70%。在马来西亚、泰国、菲律宾等市场,“雪王”也正在快速扩张。

老牌餐饮巨头海底捞也不甘示弱,靠火锅的品类标准化和智能供应链建设,海底捞几乎成了火锅的代名词,2024年收入达到427.55亿元。

截至2024年12月底,海底捞海外门店已覆盖14个国家。截至2024年9月30日,特海国际运营门店总数为121家,2023年营收达6.86亿美元,并实现了全年盈利。

而瑞幸咖啡虽然曾栽过跟头,但凭借“9.9元一杯”的高质量价格战硬是把星巴克“打”得有点懵,迫使星巴克推出“买一送一”等促销活动。而门店数是星巴克(7,596 家)的近3倍,超过2万家,覆盖了中国所有省份及90%以上县级市场。

那么,巨无霸们是如何在餐饮江湖掀起大风大浪的?菁财资本认为,关键在于三重铁拳——标准化、供应链和数字化。

我们以餐饮巨无霸队伍中的“old money们”为例。

标准化

麦当劳的薯条为什么总比街边摊的脆?不是油锅有多神奇,而是配方和流程的全球复制,连炸几分钟都是算好的。

星巴克的拿铁配方更是“铁律”,从搅拌次数到奶泡高度,全球统一,小店的手艺再好,其实也拼不过这种效率。

供应链

2023年,麦当劳采购了35亿磅土豆,堆起来能填满33个足球场,这种靠长期合约把成本压到“地板价”的规模化采购威力,连土豆市场价格都要看它“脸色”。

与此同时,根据Statista估算数据,麦当劳的牛肉供应链也横跨北美和澳洲,汉堡肉饼的年采购量占美国市场的10%。

国内的蜜雪冰城也玩这招,低价奶茶背后是海量采购和自建工厂,成本低到让对手怀疑人生。瑞幸咖啡在跨国的咖啡豆交易中,也采取了非常多的金融手段,比如通过期货合约来抹平成本波动。

当然,对于全球化布局的餐饮集团,类似的操作早已是一个驾轻就熟的套路。

数字化

星巴克的手机点餐系统,在美国市场是教科书级别的存在。

根据星巴克2023年财报数据,公司移动点餐和支付系统贡献了其美国市场约26%的收入。算法轻轻推送一句“你可能想要焦糖玛奇朵”,就能让客单价提升10%~15%。

麦当劳也不甘落后,截至2024年,全球门店的自助点餐机和电子屏覆盖率超过80%。而且,动态调价和促销使得利润翻倍,就连供应链预测都交给AI来优化,这背后正是基于优秀的数字化建设。

中国餐饮市场给人的印象,从来都是个充满烟火气的“散装江湖”。

八大菜系割据一方,北京胡同的铜锅涮肉蒸腾着老派讲究,广州茶楼的虾饺烧卖流转着时光韵律,成都街巷的麻辣鲜香勾连着千年味觉记忆。

可以说,在这样一个高度碎片化的市场里,想要打造全国通吃的餐饮品牌,难度不亚于在武侠世界里一统江湖各派。

然而,当时间来到2025年,我们赫然发现餐饮业的格局正在发生历史性嬗变——从分散走向集中,从手艺走向工业,从街边摊走向资本场,一个属于中国餐饮巨无霸的时代似乎正在来临。

黑马突围:下沉市场的破局者

蜜雪冰城的崛起,堪称当代商业史上的经典案例。这家诞生于河南郑州的茶饮品牌,用不到20年的时间,完成了从三轮车摆摊到港股上市的华丽转身。

根据“雪王”最新招股书数据,品牌全球门店数已突破4.6万家,日均售出饮品超2400万杯。

值得一提的是,这个“下沉市场茶饮领军者”将57%的门店开进了三线以下城市,用3元一杯的柠檬水和8元一杯的招牌冰激凌红茶,在下沉市场构筑起了坚固的护城河。

同时,从河南原阳的中央工厂到东南亚的原料基地,蜜雪冰城自建起的现代化供应链体系,使其实现了核心原料的全产业链把控,从而实现了令国际巨头都侧目的成本控制能力壁垒。

其实,蜜雪冰城的成功不仅是个体企业的胜利,更揭示了下沉市场蕴藏的巨大商业潜力。随着中国城镇化进程的加速,三线以下城市消费力的释放,或将为更多餐饮品牌提供扩张机遇。

老牌进化:工业化浪潮中的坚守者

海底捞的蜕变同样令人瞩目。这个以“服务致胜”的火锅品牌,在2024年交出了427.55亿元的营收答卷。

细细看来,海底捞将传统火锅的“围炉场景”,转化为可复制的工业化标准,2024年全年共接待顾客4.15亿人次,日均客流量超110万人次,较上年增加4.5%,平均翻台率达到4.1次/天。

而其位于郑州的智慧物流中心,有先进的火锅底料自动化生产线,每天处理着超过200吨的食材,从新西兰的毛肚到四川的花椒,都能通过智能分拣系统精准配送到全国门店。

总结来说,海底捞的工业化转型不仅提升了运营效率,更是在保持服务品质的同时,实现了规模化扩张,为传统餐饮品牌的现代化升级提供了范本。

颠覆者游戏:数字化战争的新玩家

瑞幸咖啡的逆袭,则堪称教科书级案例。这个从“财务造假”泥潭中重生的品牌,通过“9.9元风暴”和自建数字化系统,在2024年将门店数突破了2万家。

数据显示,瑞幸APP注册用户已超1.5亿人,累计交易客户近3.34亿人次,每天通过算法精准推送2000万条个性化优惠券。

同时,瑞幸将新品研发周期压缩至3天,2024年全年共推出119款新品,其中“酱香拿铁”单日销售额破亿,“生椰拿铁”3年累计销量超7亿杯。

可以说,这种“快时尚”式的产品迭代速度,重新定义了传统咖啡行业的游戏规则。再往大了看,瑞幸的数字化突破不仅是企业个案,更预示着餐饮行业的系统性重构趋势。

最后,相比于全球餐饮江湖,中国的餐饮江湖也有其明显的领先优势——数字化浪潮重构了消费者体验和供应链管理,成为餐饮业变革的核心驱动力。

艾瑞咨询数据显示,AI点餐系统根据用户历史消费记录推荐菜品,准确率高达83%;无人餐厅实现了从下单到出餐的全流程自动化,使企业人力成本降低40%;供应链金融平台为中小商户提供精准融资服务,资产不良率控制在1.2%以内。

菁财资本相信,随着应链持续升级、AI数字化深入渗透等,未来十年中国餐饮市场必将出现更多“麦当劳”式超级企业。

根据中国饭店协会等数据,2023年中国餐饮市场规模突破5.5万亿元,但CR10仅为7.8%,远低于美国的84%,这种巨大的差距恰恰预示着产业整合的广阔空间。

更重要的是,这场变革不仅将重塑商业版图,还将通过在全球新毛衣战背景下,能够创造就业和拉动消费,为中国经济内需大战略贡献积极力量。

从田间的土豆到手机屏的算法,再到资本的冷酷选票,餐饮江湖的规则早已被巨无霸们改写。

当美国前五大餐饮巨头占据84%的市值,中小品牌的生存空间被挤到墙角,中国的蜜雪冰城、海底捞、瑞幸们也在用自己的方式加速整合市场,集中化的影子越来越清晰。

下次点餐,你是选巨头的标准化便利,还是街边小店的烟火气息?是接受大企业端上来的廉价预制菜,还是追寻手作的温度?

答案藏在你我的每一次点击里,藏在这场效率与情怀的拉锯战里。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。